文丨小李飞刀

近期,源杰科技股价突破千元甚而反超寒武纪,成为A股仅次于贵州茅台的第二高价股。其股价在不及一年内一度飙涨12倍,放在天下股票市集也极为荒原。

当作A股历史上第八只千元股,它能否败坏千元股“魔咒”?

【飙涨12倍之谜】

夙昔一年,源杰科技置身A股“十倍股”行列,离不开功绩大幅改善。

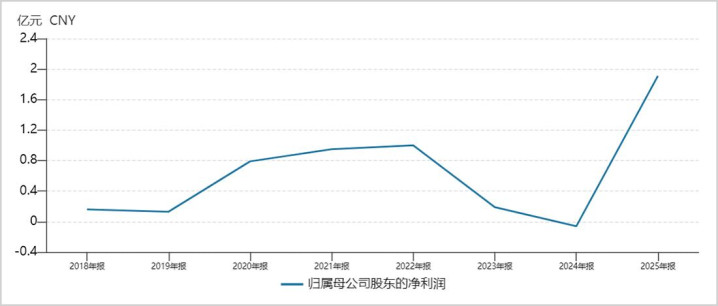

2025年,公司营收为6亿元,同比增长138.5%,归母净利润为1.91亿元,奏效扭亏为盈,创下积年最大年度盈利。

拆分看,传统电信市集业务出货2.5G、10G等中低速光芯片,但夙昔几年已呈现增长停滞之势。2025年仅录得2.06亿元,较2022年岑岭下滑超3000万元。究其原因,天下5G斥地进入自由期,运营商本钱开支放缓,疏导国产化率高、市集竞争利害,毛利率从60%滑落至30%驾御。

另一块为数通业务,公司凭借CW硅光光源等光芯片产物,收拢AI算力爆发市集红利,营收占比已提高至65%以上,成为业务“扛把子”和增长新引擎。该业务毛利率高达70%以上,带动公司举座盈利才气大幅抬升,接近2022年的水平。

除此除外,充裕流动性带来的估值溢价,亦是股价爆发的核心原因。

夙昔一年,A股大市举座处于上行趋势,AI产业链为首的科技股龙头估值抬升判辨。最典型的是“易中天”,时分最大涨幅高达860%至950%,就连盈利才气瘦弱的“代工场”工业富联,也在这一波行情中大涨约400%,一度比母公司鸿海精密市值朝上50%以上。

国外市集相通如斯。泛滥的好意思元流动性,驱动Lumentum这类光芯片企业暴涨超13倍,最新估值为185倍。

A股大市高涨,市集抱团AI,贪图功绩改善——天时、地利、东谈主和之下,源杰科技当作市集较为稀缺的光芯片龙头,出身一年超十倍的“投资听说”,也就不及为奇了。

【又一个AI卖铲东谈主】

算力是一个弘大产业链,上游是核心芯片、办事器与组件组成的“硬件基石”。

其中,光模块认真光电信号振荡,相当于搭建起信息“高速公路”网罗,让数以万计的GPU协同责任,其性能参数径直制约着整个这个词算力系统的成果与界限。

光模块再细分,上游是光芯片,认真辐射或接受信号,代表企业有源杰科技。中游是光器件,主邀功能包括拼装封测、滤波、耦合、调制等,代表企业有天孚通讯。下流则是集成与出货结尾,代表企业有中际旭创、新易盛。

不错说,大模子磨真金不怕火等算力需求越蓬勃,光模块出货量越大,光芯片的景气度也就越高。

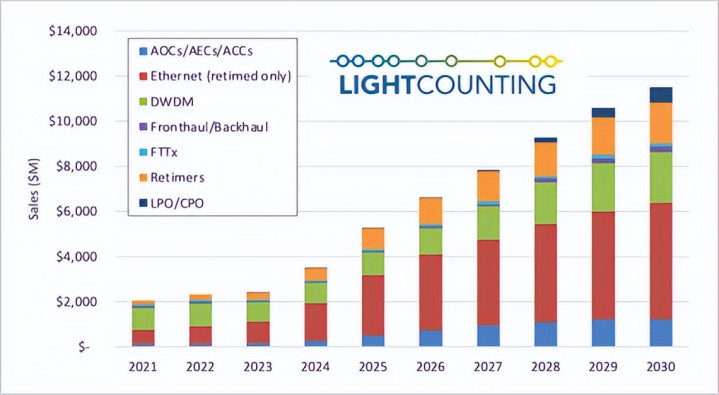

据LightCounting数据,2024年天下光芯片市集界限为35亿好意思元,预测到2030年将达110亿好意思元,年复合增速高达17%。而据中商产业琢磨院数据,2024年国内市集界限已突破150亿元,而2020年仅为93.5亿元。

▲天下光芯片市集界限,开头:LightCounting

明天,光芯片市集扩容主要有两大增长驱能源。

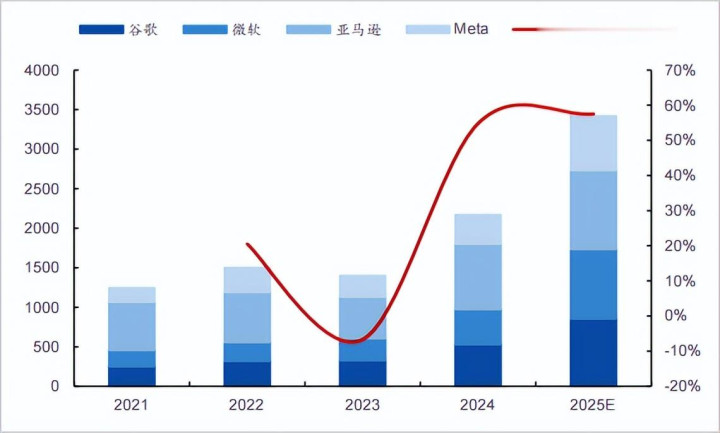

一是AI算力爆发带来的光芯片数目增长。频年来,下流云筹谋厂商本钱开支束缚攀升。微软、谷歌、亚马逊和Meta四家2025财年系数本钱开支高达3500亿好意思元,同比增长约60%,为AI数据中心界限膨胀提供助力,也将拉动光芯片出货量。

此外,光模块速度演进已从100G、400G,到面前AI集群主流的800G,再到正在爆发的1.6T。速度要求越高,单只光模块所需的光芯片数目和价值量也会更高。

二是光芯片自身也在资格从25G到100G、200G单通谈速度的代际升级。

速度提高对芯片材料遐想、工艺制程、封装测试齐提倡了更高要求,贪图壁垒也随之举高。一颗100G及以上速度的高端光芯片,其价钱、利润空间远超传统的10G、25G芯片。

从天下方式来看,在2.5G及以下、10G、25G等中低端市集,国产光芯片已占据天下把持地位,比重差异越过90%、80%、60%。而在更高端市集,永久由好意思日巨头主导,包括Lumentum、博通、住友电工、三菱电机等,od手机app 这些巨头在2020年占到天下95%以上的份额。

近些年,国产光模块企业开动解围崛起。中际旭创、新易盛、华为、光迅科技、海信宽带、华工正源、索尔念念光电等企业,已进入LightCounting发布的2024年天下前十大光模块企业名单。而2018年,天下十大企业中,中国企业仅占三席。

天下光通讯产业链正呈现向国内变嫌的大趋势,国内光芯片厂商有望在这一国产化替代进度中受益。源杰科技当作国内光芯片核心龙头,已深度系缚中际旭创、新易盛等国内主流光模块企业,并得回了英伟达供应链认证。

可见,源杰科技站在AI期间变革的大风口上,受益于算力产业链爆发式增长,同期又站在“国产替代”的大趋势上,成为A股市集追赶的核心AI龙头之一,似乎冥冥之中自有定数。

【警惕饱读声罢手?】

抱团之下,本钱市集给以了源杰科技很高的估值溢价。

落拓3月31日,源杰科技最新PE估值453倍,远高于光芯片指数的119倍和东谈主工智能指数的61倍。而相通被市集追捧的AI三巨头——新易盛、中际旭创、天孚通讯,估值差异为59倍、59倍、128倍。

给以远超行业或竞争敌手的估值溢价,其实暗含了市集对源杰科技在AI算力需求爆发布景下,功绩高增长或者捏续的预期。然则,这一乐不雅假定可能濒临不小挑战。

当下,天下科技巨头对大模子磨真金不怕火、推理的需求束缚膨胀,但高额本钱开销能捏续多久,取决于这些玩家能否奏凯实现生意化变现。

▲科技巨头本钱开支变化,开头:太平洋

现在,AI落地愚弄仍在探索阶段,尚未出现界限盈利的场景。尽管ChatGPT等通用用具在笔墨办公领域的普及度较高,但企业级AI愚弄处境沉重,浪费零卖、制造业等重心产业的渗入率险些为零。

这也导致OpenAI为首的AI巨头濒临成本端的“无底洞”——由于免用度户占比极高(95%),而每次AI推理齐有成本,公司本色上是用少数付用度户的收入,补贴绝大无数免用度户的使用。用户越多,界限效应并未带来成本下跌,反而赔本额同步扩大。

于是,OpenAI对外声称的1.4万亿好意思元永久基础行为过问痛快,在短短几个月内砍至6000亿好意思元。这一数据可能还是激进,明天不遗弃不竭大幅下调。而况,OpenAI近日还关闭了此前被市集视为又一场转变的Sora愚弄。

这些迹象标明,AI生意化并莫得市集预期的那般容易与飞快,明天也将成为敛迹科技巨头高额本钱开支的核心要素之一。

除此除外,科技巨头膨胀算力基础行为,夙昔几年特地依赖债券融资和银行贷款,极低利率是一个基础条目。

如今,伴遍地缘地点升温,油价攀升至100好意思元以上,本钱市集不再押注2026年好意思联储会不竭降息,反而开动预期明天可能当令加息以法例潜在通胀。这一利率环境的变化,可能会为高额本钱开销增添新的变数。

事实上,2026岁首前后,甲骨文等科技巨头被好意思国多家银行罢手提供贷款,并遭投行下调债务评级,被质疑AI本钱开销已超出目田现款流赞助的范围。此外,公司的5年期信用毁约互换(CDS)价钱,已飙升至191个基点,创下2008年金融危境峰值以来的最高水平,债券毁约风险陡增。

甲骨文的情况并非孤例,它响应了银行和本钱市集对科技巨头激进AI投资的担忧正在加重。

由此可见,明天AI算力捏续高速爆发增长濒临一定脆弱性。一朝预期生变,源杰科技捏续高增长的基础也或将濒临重估。

除此除外,市集格调潜在和洽与流动性收紧,也可能对天下AI龙头估值形成压力。

在A股市集,科技、周期、金融等大类金钱估值已历经长达两年的趋势性高涨,举座处于多年较高位置,而浪费、红利等大类金钱却处于近几年相对偏低水平。明天,市集干线格调有可能从成长转向价值。

此外,国外货币流动性因地缘地点开动边缘收紧,关于此前大幅受益于流动性宽松的AI龙头们并不友好。一朝天下AI举座估值核心下移,源杰科技也恐难独善其身。

总之,源杰科技暴涨,是AI波澜下的功绩高增与流动性宽松共同催生的结尾。但超450倍的估值,或将明天数年捏续高景气提前反馈,然则下流巨头们高本钱开支可捏续性及宏不雅流动性的潜在转向,齐是悬在头顶的变数。千元股的“魔咒”,终究要交由捏续高增长的已毕来破解,但从现在方式看挑战照实不小。

免责声明

本文触及联系上市公司的内容,为作家依据上市公司阐明其法界说务公开线路的信息(包括但不限于临时公告、依期叙述和官方互动平台等)作出的个东谈主分析与判断;文中的信息或想法不组成任何投资或其他生意建议,市值不雅察分歧因收受本文而产生的任何行为承担任何职守。

——END——od体育(中国)手机版

米兰体育(MilanSports)官网