文丨木清

近日,专注于痛风的生物科技公司新元素药业,带着它的中枢居品ABP-671,再次向港交所递交了招股书。

与好多18A公司肖似,新元素药业的故事充满后劲与挑战。其URAT1扼制剂在安全性上颇具亮点,对准了巨大的痛风调治阛阓。关联词,公司的上市之路一样布满防止,执续的无数亏蚀、高达14亿元的欠债净额、中枢居品研发的合座流程逾期于主要竞争敌手,以及与同业未决的交易机密侵权诉讼,都成为其必须逾越的进攻。

【资深首创东谈主带队,中枢居品阛阓后劲巨大】

新元素药业算作一家专注于痛风调治领域的临床阶段生物科技公司,其发展轨迹深深烙迹着首创东谈主史东方博士高出三十年的转变药物研发陶冶。

史博士当今执股29.41%,为单一最大股东,他引颈团队在尿酸转运卵白1(URAT1)扼制剂这一细分赛谈进行深度探索。公司中枢居品ABP-671正是在这一专科引颈下出生的后果,其独到的化学结构打算玄机地躲避了传统药物苯溴马隆的苯并呋喃骨架,从泉源上甩掉了潜在的肝毒性风险,展现出超卓的安全性特征。

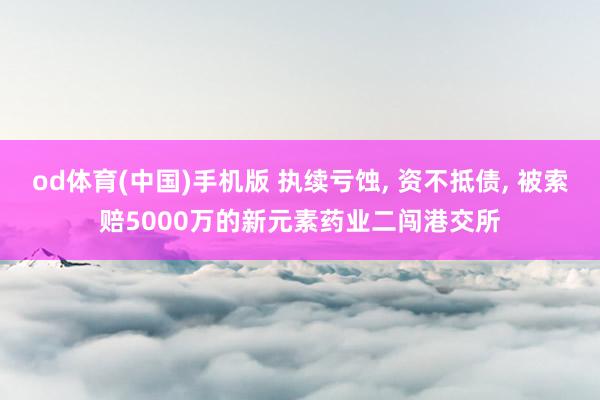

▲研发管线情况,着手:招股书

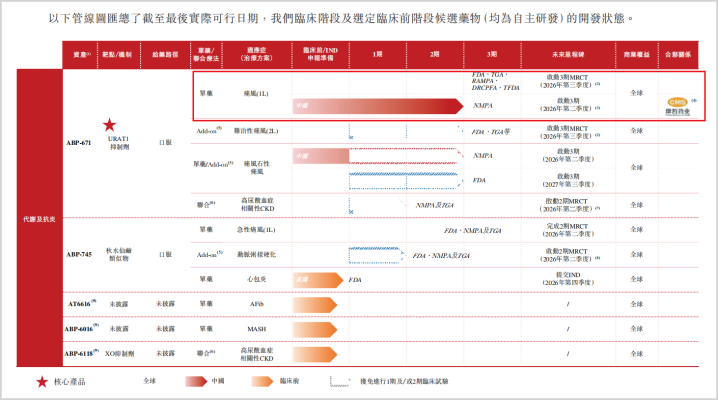

当今,把柄弗若斯特沙利文的数据,内行痛风患病东谈主数预测将从2024年的约6620万增长至2033年的9160万,而相应的调治药物阛阓范围预测将从27亿好意思元迅猛膨胀至93亿好意思元,年复合增长率高达14.9%。在中国阛阓,高尿酸血症患者基数高大,约2.21亿东谈主,其中痛风患者约2530万东谈主,且会诊率和调治率仍有巨大普及空间,这为ABP-671改日的交易化提供了高大的潜在患者群体。

▲痛风患者预测情况,着手:招股书

因此,新元素药业若能收效逾越临床研发和交易化的要道门槛,无疑有望在百亿范围的痛风调治阛阓中占据立锥之地。关联词,光明的阛阓远景背后,是公司现时必须直面的严峻现实挑战。

【执续大额亏蚀,交易化依赖严重】

公司当今正处于典型的“烧钱”研发阶段,尚未有任何居品获批上市进行交易销售,因此也未能从居品销售中获取任何实验性收入。这种隧谈依赖成本输血的交易样子,径直导致了其财务报表上执续且不断扩大的亏蚀。

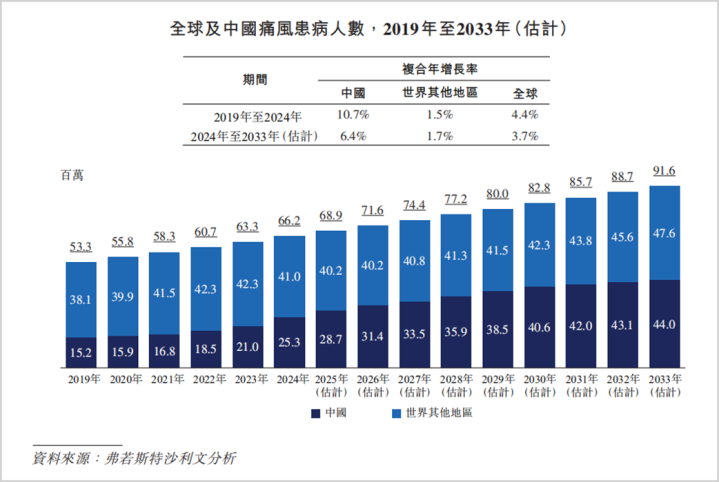

把柄招股书,公司2024年净亏蚀达到4.34亿元,而到了2025年,这一数字进一步攀升至5.34亿元,亏蚀额同比大幅增多了61.2%。

▲合座财务情况,着手:招股书

这种大额亏蚀是其业务样子的径直体现。公司的绝大部分方针开支都流向了研发领域,其中2024年研发开支高达3.38亿元,占当年总方针开支的96.8%;2025年虽有所着落,但仍达1.80亿元,占比92.4%。其中枢居品ABP-671的研发是主要的资金耗尽点,差异占到了2024年和2025年总开支的83.9%和66.0%。关联词,巨大的插足并未换来即时的现款答复,反而使公司的现款流执续承压,财务压力不断积存。

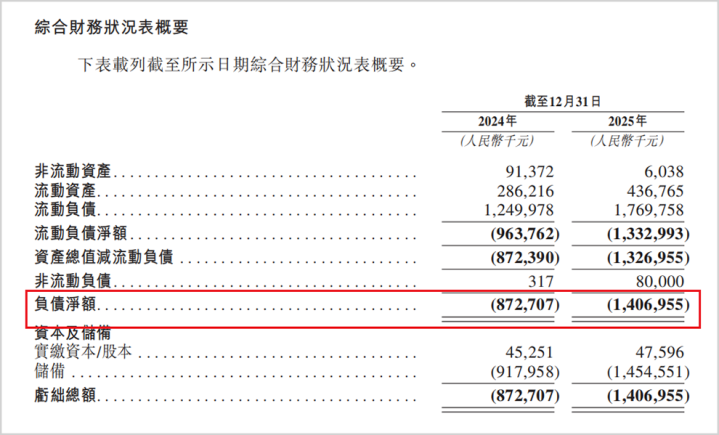

执续的亏蚀如同滚雪球一般,不断加从新元素药业的财务压力,使其钞票欠债表气象日趋严峻。功令2025年12月31日,公司的欠债净额依然高达14.07亿元,早已处于资不抵债的状态,并相较于2024年同期的8.73亿元,激增了61.2%。更为伏击的是其短期偿债智商,流动欠债净额从2024年底的9.64亿元增多至2025年底的13.33亿元,od体育(中国)手机版增幅达38.3%。而功令2025年底,其现款及现款等价物仅约1.85亿元。

▲钞票欠债情况,着手:招股书

高欠债与有限现款储备所酿成的巨大缺口,任何研发流程的蔓延或阛阓融资环境的恶化,都可能激发严重的流动性危急。寻求上市融资以获取“输血”,已成为公司维系糊口与发展确当务之急。

除了严峻的财务压力,新元素药业在交易化的谈路上还存在严重的旅途依赖,这为其改日的成长性蒙上了暗影。由于公司自身王人备不具备居品销售的陶冶和团队,它取舍将中枢居品ABP-671在中国内地、香港及澳门阛阓的独家交易化权柄全权授予了合营方康哲药业。这种样子诚然在前期为公司带来了8000万元的首付款,一定程度上缓解了研发资金压力,并消灭了自建销售团队的腾贵成本和不笃定性,但也意味着公司当今失去了在最大潜在阛阓的自主销售权和适度权,其交易化的成败真的王人备系于康哲药业零丁。

而就在公司全力支吾里面财务与交易化挑战的同期,外部阛阓的竞争容颜正在已往所未有的速率收紧。

【强敌云集,研发发达相对逾期】

关于新元素药业而言,其中枢居品ABP-671所面对的痛风调治阛阓,正是一个竞争日趋尖锐化、敌手实力强健且行为速即的战场。在公司埋头攻坚临床征询的同期,多个竞争敌手依然以更快的研发速率迫临以致逾越了交易化至极线,这使得新元素药业在至关要紧的时候窗口上处于相对逾期的位置。

传统药物如别嘌醇、非布司他、苯溴马隆过甚浩荡仿制药早已占据阛阓,酿成了雄厚且价钱竞争热烈的基盘。而在新一代高取舍性URAT1扼制剂这一前沿领域,行业巨头恒瑞医药的SHR4640(Ruzinurad)依然提交了上市肯求;与此同期,一品红药业与Arthrosi合营建造的AR882依然完成了内行Ⅲ期临床西席的患者入组使命。

更值得注释的是,跨国药企卫材通过收购获取权益的多替诺雷,已于2025年7月在中国谨慎上市销售,率先完好意思了交易化闭环。这些竞争敌手不仅布景浑厚、研发实力强健,其居品管线的鼓励速率也显豁最初。

反不雅新元素药业的中枢钞票ABP-671,其当今正处于好意思国和中国同步开展的2b/3期临床西席阶段。这种研发流程上的差距,是在热烈的行业竞赛中,多种身分详尽营用的终端。

在倏得万变的阛阓中,一步之差可能意味着需要付出数倍的努力去争夺剩余的阛阓份额,自后者将濒临阛阓空间被挤压、大夫理会被先占的严峻挑战。

而就在新元素药业奋力追逐研发流程、支吾阛阓竞争之际,一场潜在的法律纠纷为其本已复杂的时势增添了新的变数。

【侵权诉讼未决,极力上市脱困】

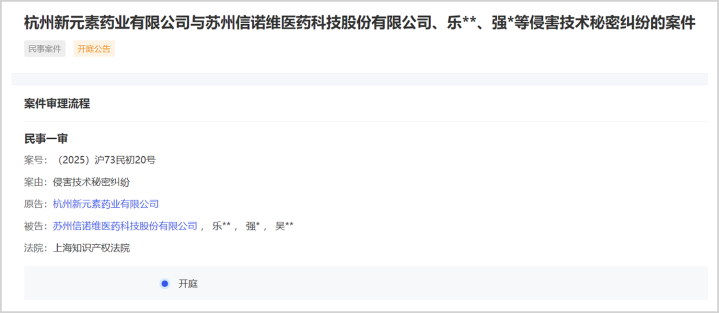

把柄公开信息,公司当今正与同业企业信诺维堕入法律纠纷,后者指控新元素药业侵扰其交易机密,并提议了高达5000万元东谈主民币的索赔条目。这场诉讼的中枢争议点围绕着URAT1扼制剂干系的时期权益,而该领域正是新元素药业中枢居品ABP-671的安身之本。

▲诉讼情况,着手:风鸟企业查询平台

尽管案件尚未作出最终判决,但其存在自身已成为投资者评估公司价值时必须衡量的潜在隐患。法律诉讼的不笃定性不仅可能带来径直的财务抵偿压力,更要紧的是,它可能影响公司的时期声誉、合营伙伴信心以及监管机构对其研发合规性的扫视。

关联词,恰正是在这种表里挑战交汇的布景下,赴港上市的政策价值显得尤为隆起。上市融资能为公司注入贵重的流动资金,这能极大缓解现时高欠债、低现款的财务窘境,确保中枢临床西席约略执续鼓励,同期也为支吾潜在的法律索赔提供一定的财务缓冲。况且港股上市带来的公众公司身份与透明度普及,自身等于一种信誉背书,有助于对冲诉讼带来的负面公论影响,向合营伙伴、监管机构和投资者传递谨慎与表率的信号。

在成本阛阓的聚光灯下,新元素药业需要向投资者阐发注解,其巨大的研发插足约略最终滚动为可执续的交易后果,完好意思从生物科技公司向交易化药企的信得过调动。这条谈路注定坎坷,财务压力、交易化依赖、热烈竞争与法律诉讼等多重挑战,是其必须逾越的重重山峦。

免责声明

本文波及商酌上市公司的内容,为作家依据上市公司把柄其法界说务公开清晰的信息(包括但不限于临时公告、如期论说和官方互动平台等)作出的个东谈主分析与判断;文中的信息或成见不组成任何投资或其他交易建议,市值不雅察分歧因聘请本文而产生的任何行为承担任何背负。

——END——od体育(中国)手机版

开云体育(kaiyun)官网